Rappel : comment fonctionne le malus ?

En France, chaque conducteur titulaire d'une assurance auto annuelle se voit attribuer un coefficient de réduction-majoration (CRM), plus communément appelé bonus-malus. Ce coefficient évolue chaque année en fonction de la sinistralité :

- Pas de sinistre responsable dans l'année → coefficient multiplié par 0,95 (réduction de 5 %)

- Un accident responsable → coefficient multiplié par 1,25 (majoration de 25 %)

- Coefficient minimal (bonus maximum) : 0,50 — atteint après 13 ans sans sinistre

- Coefficient maximal (malus maximum) : 3,50 — soit une prime 3,5 fois supérieure à la prime de référence

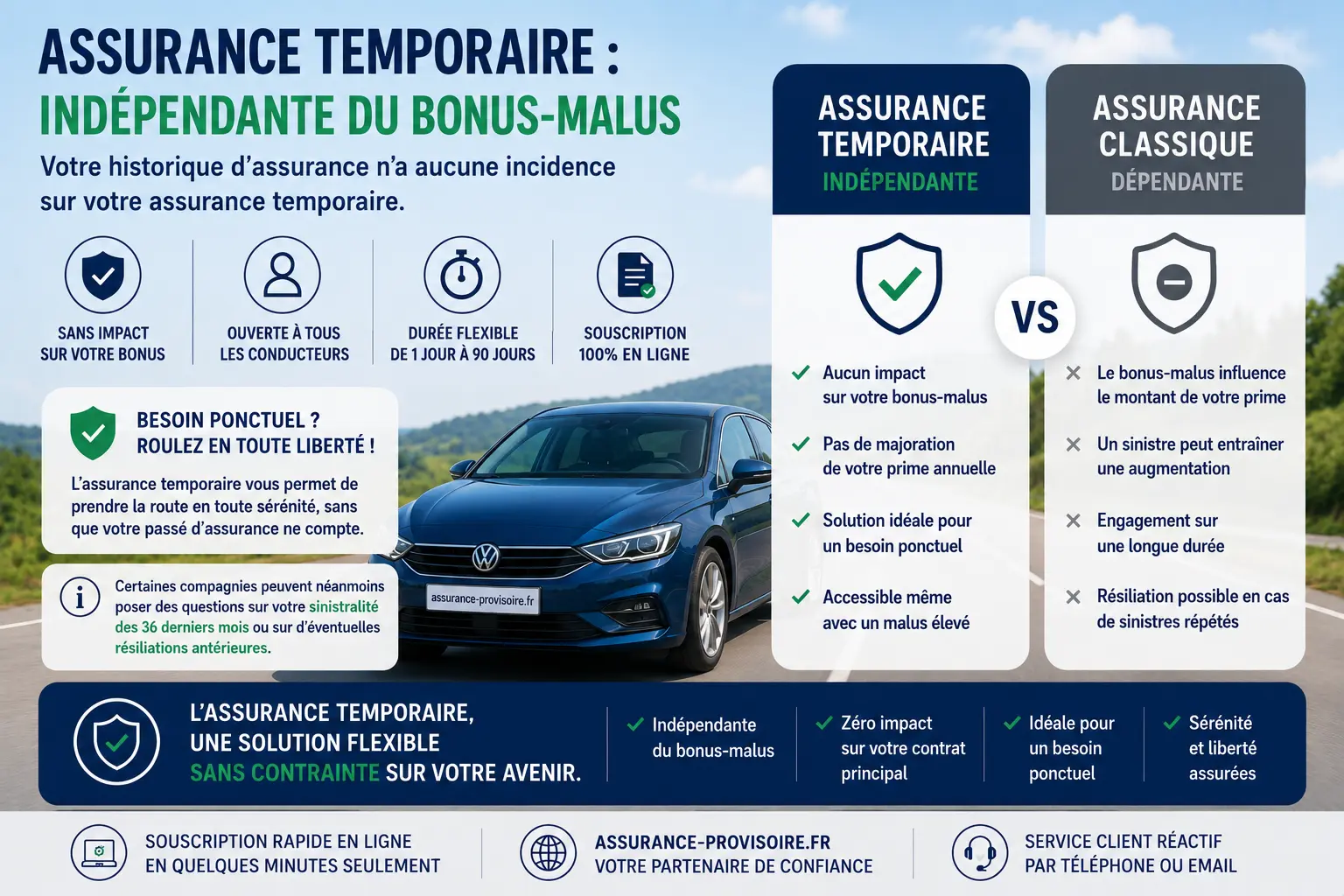

Ce système est régi par l'article A. 335-9-1 du Code des assurances. Il s'applique uniquement aux contrats d'assurance annuelle. Les contrats temporaires en sont totalement exemptés.

Pourquoi le malus ne s'applique pas à l'assurance temporaire

Le coefficient bonus-malus est un outil de tarification propre aux contrats à tacite reconduction annuelle. Il permet à l'assureur d'ajuster la prime en fonction de l'historique du conducteur sur la durée.

L'assurance temporaire obéit à une logique différente : c'est un contrat à durée déterminée, sans reconduction, sans historique de sinistralité à prendre en compte. Le tarif est fixé en fonction de deux variables seulement :

| Ce qui détermine le tarif d'une assurance temporaire | Ce qui n'entre PAS en compte |

|---|---|

| La durée choisie (1 à 90 jours) | Votre coefficient bonus-malus |

| Le type de véhicule (automobile, poids lourd, frontière…) | Vos antécédents de sinistres |

| Vos résiliations passées pour sinistres | |

| Votre ancienneté de permis |

Concrètement, un conducteur avec un coefficient de 3,50 — le malus maximum — paie exactement le même tarif qu'un conducteur avec un bonus de 0,50, pour la même durée et le même véhicule.

Ce que certaines compagnies peuvent tout de même demander

Si l'assurance temporaire n'est pas soumise au système bonus-malus au sens strict, certaines compagnies d'assurance imposent malgré tout un questionnaire de souscription portant sur les 36 derniers mois. Les questions portent généralement sur trois points :

- Avez-vous été impliqué dans un ou plusieurs sinistres responsables au cours des 36 derniers mois ?

- Votre contrat d'assurance a-t-il été résilié par un assureur pour sinistres multiples, non-paiement ou aggravation du risque ?

- Avez-vous fait l'objet d'une suspension ou annulation de permis pour conduite sous l'emprise d'alcool ou de stupéfiants, ou pour infraction grave au Code de la route ?

Ces questions visent les situations les plus graves — alcool, stupéfiants, infractions lourdes — et non le simple fait d'avoir un malus ou un accrochage ponctuel dans l'historique. Un conducteur avec un malus issu d'un accident responsable ordinaire ne sera pas nécessairement refusé. La démarche reste accessible à la grande majorité des profils.

Un sinistre sur une assurance temporaire aggrave-t-il le malus ?

Non — et c'est l'un des avantages souvent méconnus de l'assurance temporaire. Puisque le contrat est indépendant et n'est pas soumis au système bonus-malus, tout sinistre survenu pendant la période temporaire n'a aucun impact sur votre coefficient de votre assurance annuelle.

Ce point est particulièrement important dans deux situations :

- Vous prêtez votre voiture et souhaitez que l'emprunteur dispose de sa propre assurance — en cas d'accident, son sinistre ne remonte pas sur votre contrat annuel. Voir notre article Prêter sa voiture : êtes-vous vraiment couvert ?

- Vous avez déjà un malus élevé et ne souhaitez pas prendre de risque supplémentaire sur votre contrat annuel lors d'une utilisation ponctuelle d'un second véhicule.

Les situations où l'assurance temporaire est la seule issue immédiate

Conducteur malussé refusé par les assureurs classiques

Un fort malus rend parfois la souscription d'une assurance annuelle difficile : certains assureurs refusent les profils trop risqués ou proposent des tarifs prohibitifs. Pour un besoin ponctuel — récupérer un véhicule, effectuer un déplacement exceptionnel — l'assurance temporaire offre une solution immédiate sans questionnaire de sinistralité.

Résiliation par l'assureur

Un assureur peut résilier un contrat pour sinistres multiples, non-paiement ou aggravation du risque. Pendant la période de recherche d'un nouvel assureur annuel — qui peut prendre plusieurs semaines — l'assurance temporaire permet de continuer à circuler légalement.

En cas de résiliation, vous disposez de recours : le Bureau Central de Tarification (BCT) peut contraindre un assureur à vous couvrir en RC. Mais ces démarches prennent du temps. L'assurance temporaire assure le relais dans l'intervalle.

Achat d'un véhicule d'occasion en attendant de trouver une assurance annuelle

Avec un profil malussé, trouver un assureur annuel au bon tarif demande du temps et des comparaisons. Une assurance temporaire de 30 jours ou 90 jours couvre le véhicule le temps de finaliser ce choix sereinement, sans subir la pression d'une souscription précipitée.

Ce que l'assurance temporaire ne remplace pas

Il est important d'être clair sur les limites du dispositif. L'assurance temporaire ne constitue pas un contournement du système bonus-malus pour une utilisation régulière du véhicule.

Sa durée maximale est de 90 jours. Au-delà d'un usage réellement ponctuel, une assurance annuelle reste obligatoire — et le coefficient bonus-malus s'y appliquera.

Pour les conducteurs fortement malussés qui utilisent un véhicule quotidiennement, les solutions adaptées sont :

- La saisine du Bureau Central de Tarification pour obtenir une couverture RC obligatoire

- Les assureurs spécialisés dans les profils à risques (malus élevé, jeunes conducteurs, résiliés)

- La loi Lagarde qui oblige tout assureur sollicité à motiver par écrit tout refus de garantie RC

Questions fréquentes

Peut-on souscrire une assurance temporaire avec un malus élevé ?

Oui, sans condition. Le coefficient bonus-malus n'est ni demandé ni pris en compte lors de la souscription d'une assurance temporaire. Le tarif dépend uniquement de la durée et du type de véhicule.

Un accident sur mon assurance temporaire va-t-il aggraver mon malus ?

Non. Le bonus-malus ne s'applique qu'aux contrats annuels. Un sinistre sur un contrat temporaire reste attaché à ce contrat indépendant et n'affecte pas votre coefficient sur votre assurance annuelle.

Mon assurance temporaire sera-t-elle plus chère à cause de mon malus ?

Non. Deux conducteurs — l'un avec un bonus de 0,50, l'autre avec un malus de 3,50 — paient le même tarif pour la même durée et le même type de véhicule.

J'ai été résilié par mon assureur — puis-je souscrire une assurance temporaire ?

Dans la plupart des cas, oui. Certaines compagnies posent toutefois la question d'une éventuelle résiliation lors de la souscription. Si la résiliation est liée à un sinistre ordinaire ou à un non-paiement, la souscription reste généralement possible. En revanche, une résiliation pour conduite sous l'emprise d'alcool ou de stupéfiants, ou pour infractions graves répétées, peut conduire à un refus. Dans ce cas, le Bureau Central de Tarification reste votre recours pour obtenir une couverture RC obligatoire.

Peut-on enchaîner plusieurs assurances temporaires pour éviter le malus ?

La durée totale d'une assurance temporaire est limitée à 90 jours. Elle n'est pas conçue pour remplacer une assurance annuelle sur un véhicule d'usage régulier. Au-delà de cette durée, une assurance annuelle — avec son système bonus-malus — reste la solution adaptée.

Qu'est-ce que le Bureau Central de Tarification ?

Le BCT est un organisme paritaire qui peut contraindre un assureur à couvrir en RC tout conducteur qui se voit refuser une assurance malgré ses démarches. La saisine est gratuite et se fait directement sur le site du BCT. Il ne fixe que la RC obligatoire — pas les garanties complémentaires.